PENGHAPUSAN NPWP - WAJIB PAJAK INSTANSI PEMERINTAH Kepala Kantor Pelayanan Pajak berdasarkan permohonan Wajib Pajak Instansi Pemerintah atau secara jabatan dapat melakukan Penghapusan Nomor Pokok Wajib Pajak terhadap Wajib Pajak Instansi Pemerintah yang sudah tidak memenuhi persyaratan subjektif dan/ atau objektif sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Penghapusan Nomor Pokok Wajib Pajak Instansi Pemerintah dilakukan dalam hal: a. tidak memenuhi persyaratan sebagai pemotong dan/atau pemungut pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; atau b. memiliki lebih dari 1 (satu) Nomor b. Pokok Wajib Pajak. Permohonan Penghapusan Nomor Pokok Wajib Pajak oleh Wajib Pajak Instansi Pemerintah dilakukan sesuai dengan ketentuan pelaksanaan hak dan pemenuhan kewajiban perpajakan sebagaimana dimaksud dalam Pasal 4, serta dilampiri dengan dokumen yang menyatakan bahwa Wajib Pajak Instansi Pemerintah tidak memenuhi persyaratan...

Konsultan Pajak Bandung UMKM

Sekilas tentang Pengenaan PPh Pasal 21

Pajak Penghasilan Pasal 21 adalah pemotongan pajak atas penghasilan yang diterima oleh seorang Wajib Pajak pribadi atas pekerjaan, jasa, atau kegiatan yang dilakukannya di dalam negeri.

Umumnya PPh 21 ini berkaitan dengan pajak yang digunakan pada sistem penggajian/payroll karyawan oleh suatu perusahaan.

Penggajian sendiri bisa dihitung secara manual, atau dengan bantuan aplikasi seperti Mekari Talenta HRIS yang terintegrasi dengan fitur laporan absensi karyawan.

Namun, sebenarnya PPh Pasal 21 juga digunakan secara luas untuk berbagai kegiatan lainnya dengan subjek pajaknya terdiri dari:

- Pekerja formal atau karyawan/pegawai

- Pekerja bebas atau bukan pegawai

- Sebagai pekerja sekaligus pengusaha

- Wajib pajak pribadi sebagai pengusaha

Perlakuan atas PPh 21 dan berapa persen pajak yang akan dikenakan sangat variatif tergantung penerima penghasilan, di antaranya:

- Penghasilan bagi Pegawai/karyawan Tetap

- Penghasilan bagi Pegawai/karyawan Tidak Tetap

- Penghasilan bagi Bukan Pegawai/karyawan

- Penghasilan karyawan yang dikenakan PPh 21 Final

- dan penghasilan Lainnya

PPh 21 Final adalah pajak penghasilan yang dikenakan terhadap penghasilan karyawan dari uang pesangon, uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua.

Untuk mengetahui detail apa saja penghasilan yang dipotong PPh 21 dan penghasilan yang tidak dipotong PPh Pasal 21, selengkap baca artikel berikut:

Perubahan Regulasi PPh 21 Terbaru

Pemerintah telah mengatur kembali pemotongan PPh 21 yang tertuang dalam Peraturan Pemerintah (PP) No. 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan WP Orang Pribadi.

Melalui beleid ini, skema tarif pemotongan pajak penghasilan pasal 21 ada dua, yakni:

1. Tarif berdasarkan Pasal 17 ayat (1) huruf a UU PPh

Skema tarif progresif Pasal 17 ayat (1) huruf a UU PPh ini untuk menghitung PPh 21 setahun di Masa Pajak Terakhir.

2. Tarif efektif rata-rata (TER) pemotongan PPh Pasal 21

Skema tarif efektif rata-rata PPh 21 ini untuk menghitung pajak penghasilan pasal 21 di masa pajak selain Masa Pajak Terakhir atau secara bulanan dan harian.

Dasar Hukum

Dasar hukum skema penghitungan PPh 21 terbaru ini sesuai dengan ketentuan dalam Pasal 21 ayat (5) Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh) s.t.d.t.d. UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), yang menyebutkan bahwa:

“Tarif pemotongan atas penghasilan sebagaimana dimaksud pada ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a, kecuali ditetapkan lain dengan Peraturan Pemerintah.”

Kemudian pemerintah menerbitkan regulasi teknis sebagai aturan pelaksana dari PP 58/2023 melalui Peraturan Menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi.

Maka skema penghitungan pemotongan PPh Pasal 21 terbaru berdasarkan penerima dan jumlah penghasilan yang dikenakan pajak.

“Untuk memberikan kepastian hukum, kemudahan, dan kesederhanaan pemotongan PPh 21 oleh pemberi kerja, PMK ini diterbitkan agar bisa mengakomodir penyesuaian tarif pemotongan menggunakan tarif efektif dari tarif Pasal 17 Ayat (1) UU PPh.” —Dwi Astuti, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak dalam siaran pers No. SP-2/2024 seperti dikutip.

Perubahan Skema Hitung

Skema perhitungan PPh Pasal 21 terbaru atau skema To Be adalah dengan mendasarkan pada subjek penerima dari jenis penghasilannya dan penerapan waktu perhitungan pajaknya.

Pokok perubahan skema perhitungan PPh 21 di antaranya:

1. Perubahan seluruh skema penghitungan PPh 21

Skema penghitungan pajak penghasilan pasal 21 yang dipotong untuk pegawai tetap (untuk masa pajak selain masa pajak terakhir) dan pegawai tidak tetap telah diubah.

2. Perluasan lingkup penghitungan PPh 21

Memperluas lingkup penghitungan PPh Pasal 21 untuk peserta program pensiun yang masih berstatus pegawai yang menarik dana pensiun.

Perluasan tersebut dari sebelumnya hanya Dapen saja, kini juga berlaku untuk lingkup BPJSTK, ASABRI, TASPEN.

3. Pengurangan zakat/sumbangan keagaaman

Zakat / sumbangan keagamaan wajib yang dibayar melalui pemberi kerja dapat dikurangkan dalam penghasilan bruto PPh 21.

4. Penambahan pengecualian penghasilan yang dipotong PPh 21

Menambah pengecualian penghasilan yang dipotong PPh 21 yakni DTP.

5. Penggabungan seluruh penghasilan dalam masa pajak

Menggabungkan seluruh penghasilan pegawai tetap dalam 1 bulan atau dalam masa pajak.

6. Pemotongan PPh 21 atas natura/kenikmatan

Dilakukan pemotongan PPh 21 atas natura dan/atau kenikmatan bagi wajib pajak orang pribadi.

Penyesuian Pengaturan

Sedangkan pokok penyesuaian pengaturan skema perhitungan PPh Pasal 21 To Be atau yang berubah di antaranya:

1. Mempertegas kriteria pemberi kerja yang tidak wajib melakukan pemotongan PPh 21.

Pemberi kerja tidak wajib memotong pajak penghasilan pasal 21 apabila:

- Penerima penghasilan tidak terkait dengan usaha/pekerjaan bebas dari pemberi kerja.

- Organisasi internasional berdasarkan perjanjian internasional.

2. Menggabungkan Peraturan Menteri Keuangan biaya jabatan/biaya pensiun dan PMK pengurang penghasilan harian.

3. Penambahan jenis penghasilan yang dikecualikan dari pemotongan PPh 21, yakni bantuan, sumbangan, hibah.

4. Penyesuaian pengurang penghasilan bruto Bukan Pegawai dengan konsep dalam PMK 141/2015.

5. Ketentuan DPP PPh 21 dokter dimasukkan dalam Lampiran RPMK (petunjuk umum).

6. Penegasan penerima penghasilan berhak mendapatkan bukti pemotongan, dan pemberi penghasilan tidak wajib membuat bupot jika tidak ada penghasilan yang dibayarkan.

7. Pengaturan tentang PNS membuat surat pernyataan 2 pemberi kerja.

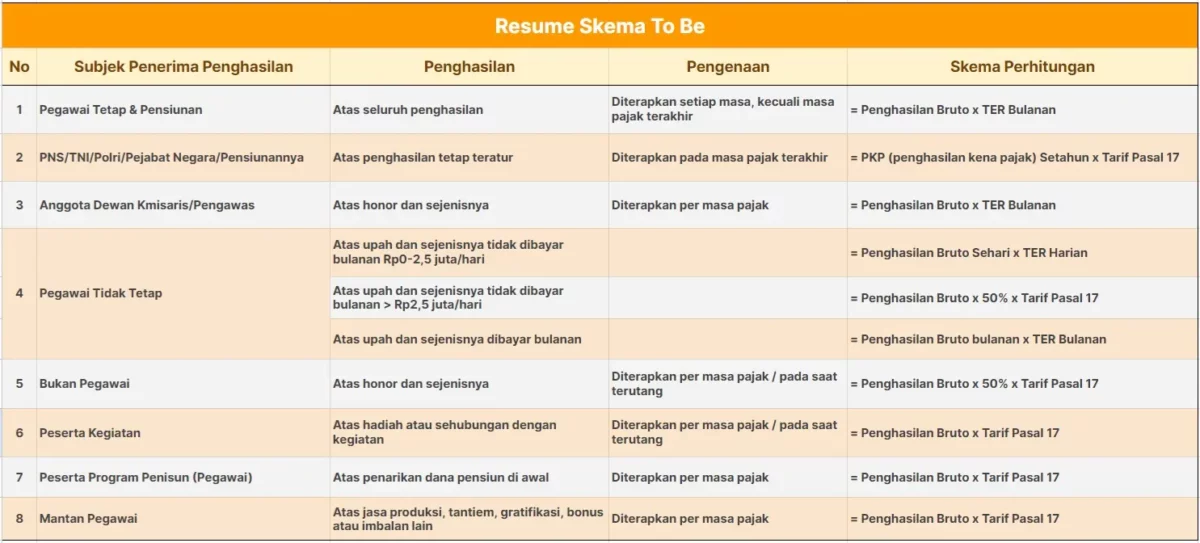

Berikut resume skema To Be atau perubahan untuk menghitung PPh Pasal 21 berdasarkan penerima penghasilan:

Skema Perubahan PPh 21

Berikut detail skema perubahan pajak penghasilan untuk masing-masing status subjek pajak penerima penghasilan:

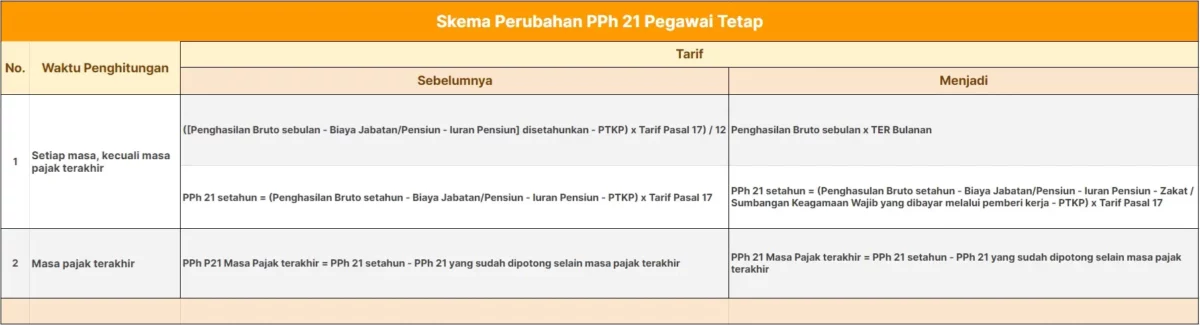

A. Pegawai Tetap

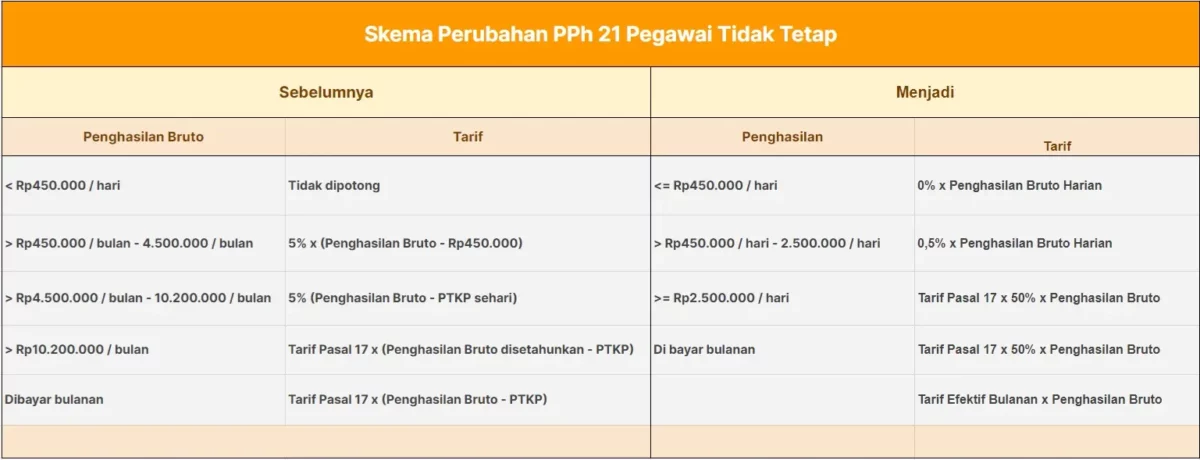

B. Pegawai Tidak Tetap

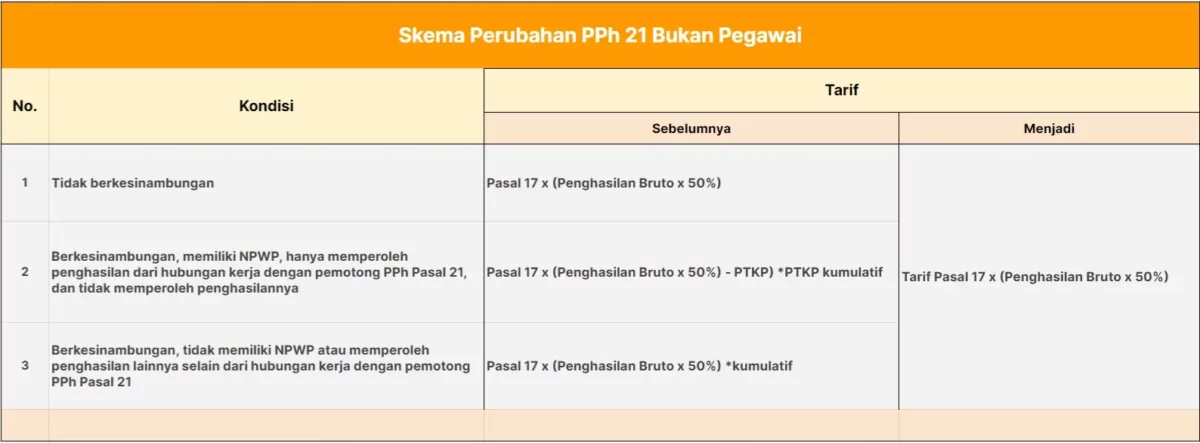

C. Bukan Pegawai

D. Subjek Lainnya

Komentar

Posting Komentar